הפרס על הניצחון - מתוק במיוחד:

חופש כלכלי, עצמאות פיננסית, שקט נפשי ועליה ברמת החיים של המשפחה שלכם.

לפני שמתחילים:

אנו צריכים להביט למציאות הכלכלית בעיניים:

בואו נשים את הדברים על השולחן:

אין דרך לפתור את הבעיות הכלכליות שלנו מלבד אחת:

לקיחת אחריות.

זה נכון שכל אחד ואחת מאיתנו חשים את יוקר המחייה בכל תחומי החיים.כל עלויות המחיה בישראל יקרות להפקיע.

במצב הנוכחי, קל להתמרמר ולהאשים אנשים, מוסדות וארגונים אחרים במצב. אבל זה פשוט לא יעזור.

ההבנה שכל החלטה על הוצאת כסף או חסכון כסף שאנחנו מחליטים, היא בעלת השפעה על גורלינו הפיננסי.

לכן, אנו מציעים לכם לנקוט 5 צעדים שכדאי לבצע כדי לקחת חזרה את האחריות על מצבכם הפיננסי:

כל פעולה פיננסית שתבחרו לעשות, ולו הקטנה ביותר – יכולה לטווח הארוך להגדיל את הפלוס החודשי שלכם או לצמצם את המינוס.

חזרה קבועה על הפעולה הזו לאורך זמן, תעשה אימפקט עצום על מצבכם הפיננסי.

כדי להמשיך לחיות באותה רמת חיים, לדאוג למשפחה ולצאת לפנסיה בכבוד.

איך עושים את זה?

נבחרת המומחים הפיננסים של מטרות פיננסיות זיקקו עבורכם 5 מהלכים פיננסים שיסייעו לכם לנצח במשחק הכלכלי - ולהפוך לאנשים אמידים יותר!

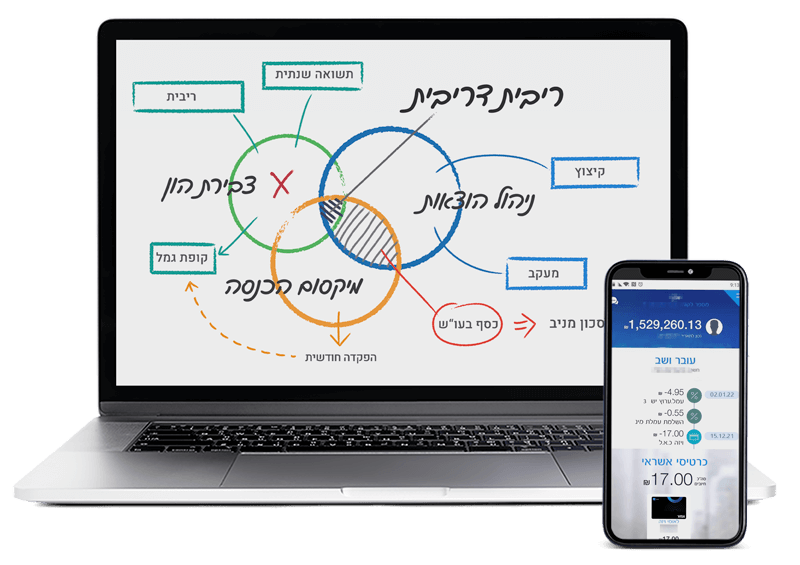

מהלך 1:

התפכחות פיננסית

להפסיק להיות הפראיירים של הבנקים וחברות האשראי

הבנק והגופים המוסדיים הם שחקן מרכזי במשחק הפיננסי, המנסים למקסם את רווחיהם. בדרך כלל, הולך להם טוב מאוד… כי הם שולטים בחוקים.

בעולם מושלם, לא הייתה לי ולכם שום בעיה עם רווחי הבנקים. אלא שבעולם שלנו, הבנקים "מנצחים" את המשחק תוך שימוש באסטרטגיות משחק לא כל כך הוגנות. אמנם הן חוקיות וכשרות – אך בפועל לא מאוד הוגנות.

לא הוגנות, משום שחלק לא מבוטל מרווחי הבנקים מגיעים בזכות מיליוני אזרחים שמשלמים כספים רבים שלא לצורך. במשכנתא, בריביות, במינוס על העו"ש – הבנקים מנצלים את חוסר הידיעה וההיכרות של האזרח הקטן עם כללי המשחק הפיננסי – כדי להגדיל את רווחיהם ולנצח. גם כאשר המשמעות היא שהאזרח הקטן מפסיד.

מעכשיו המטרה שלך במשחק להפסיק לשלם ריביות מטורפות ועמלות מופרזות!

מהלך 2:

תכנון פיננסי וכלכלת בית נכונה

להגדיל את החיסכון החודשי ע"י שינוי תרבות הצריכה. אין פתרונות קסם מלבד התנהלות כלכלית נכונה יותר וזו מתחילה קודם כל בהוצאות שלכם.

כדי להבין איך לצאת מהכלא הכלכלי שאתה נמצא בו, צריך קודם להבין מה גורם לך להישאר בתוכו. או ליתר דיוק, עליך לדעת איך להתנהל כלכלית בצורה נכונה כדי לשלוט בכסף במקום שהוא ישלוט בנו. אף לצערנו, אף אחד מעולם לא לימד אותנו איך לעשות את זה. לא בבית הספר, לא בצבא, ולא באוניברסיטה. כתוצאה מכך, אנו עושים טעוית קריטיות בהתנהלות הכלכלית שלנו שפוגעות בנו כלכלית בצורה חמורה לאורך זמן. להלן מספר צעדים קריטיים שכל מי שרוצה להתנהל כלכלית בצורה נכונה צריך לעשות מיידית:

- אפיון וניתוח של המצב הקיים - כדי להבין איך לצאת מהכלא הכלכלי שאתה נמצא בו, צריך קודם להבין מה גורם לך להישאר בתוכו.

- בניית תקציב חודשי מדויק כדי להחזיר את השליטה על הכסף לידיים שלנו תקציב הכולל חלוקה לתריסר ענפים מרכזיים (תקשורת, דיור, תחבורה, מזון וכיוצ"ב).

- מעקב אחר תזרים ההוצאות של המשפחה כדי להיות בבקרה ולאתר חריגות בכל אחד מהענפים.

- שיפור תרבות הצריכה של התא המשפחתי בכדי להגדיל את החיסכון החודשי. כלומר, לבדוק מה המחיר העדכני של כל מוצר או שירות, לבדוק את הצורך בהם ולבדוק היכן אפשר לרכוש אותם בזול יותר.

- בניית תזרים כלכלי לשנה הקרובה וכדי להשיג שליטה על הוצאות המשפחה לצמיחה בריאהולאתר חריגות בזמן אמת.

- לדבר עם הבן/ת זוג על כסף - לעשות תוכנית מסודרת לכל ילד ומה אנחנו רוצים לתת לו בעתיד: כסף ללימודים,חתונה, רכב, טיול אחרי צבא וכו. כל אחד היה רוצה שיהיה לו 200 אלף שקל חיסכון לכל ילד כאשר הוא מגיע לגיל 18-20.

כל זה יאפשר לך להגן על הכסף שלך מיוקר המחייה, להגדיל את החיסכון ואת ההון לאורך זמן ולקבל בחזרה את השליטה על כלכלת המשפחה ועל הכסף שלך.

וכל זה, בצורה מחושבת וחכמה, על בסיס התנהלות כלכלית נכונה לאורך זמן ובלי טריקים של "התעשרות מהירה", או עבודה עד צאת הנשמה.

מהלך 3:

תכנון פנסיוני ומקורות השקעה לטווח ארוך

להגיע לפנסיה טובה שתאפשר לשמור על רמת חיים גבוהה גם לאחר הפרישה.

הפנסיה ושאר הקופות שלך הן כנראה החיסכון החודשי הכי גדול שלך. הרי אם אתה שכיר ומרוויח כ-15 אלף שקל בחודש ברוטו, אז למעלה מעשרים אחוזים מופרש לפנסיה ולהשתלמות, כשליש אתה –כשני שליש המעסיק. כלומר, אתה מפקיד כ-3,000 שקל מדי חודש לקופות הפנסיה וההשתלמות.

עכשיו, האם אתה יודע באיזה מסלול הפנסיה שלך מנוהלת וכמה תשואה היא עשתה? כמה דמי ניהול גבו לך והאם ניתן להשיג שיפור בדמי הניהול? כמה תשואה נטו יכולת לעשות לו השוות ודרשת?

לכן אתה חייב לבדוק בהקדם את התנאים שלך בפנסיה, בגמל ובהשתלמות.

כמו כן, עליך לוודא שכספי החיסכון שלך אכן מנוהלים בצורה נכונה:

לא רק מה הם דמי הניהול וההפקדה אלא האם אתה במסלול הנכון לגיל שלך?

רק זה יכול להניב לך מאות אלפי שקלים לאורך השנים.

לאחר מכן, יש לבנות תוכנית פרישה אפקטיבית שמותאמת בדיוק למצבך הכלכלי ומטרותיך הפיננסיות.

כדאי לך לבחון האם הכספים שלך מנוהלים נכון כדי להגיע לפרישה עם סכום מירבי כדי שתצא עם מספיק כסף בפנסיה שתשמור על רמת החיים שלך ותוכל להמשיך להנות ולדאוג למשפחתך.

מהלך 4:

מציאת כספים אבודים והחזרי מס

"להרים מהרצפה" את הכסף שנפל לכם בלי ששמתם לב.

האם ידעת ששכירים רבים זכאים להחזר מס מהמדינה שיכול להסתכם באלפי ואף עשרות אלפי שקלים? ע"פ נתונים שפורסמו, מיליארדי שקלים יושבים כיום בקופה של המדינה, ומחכים שיבואו לקחת אותם. אבל לצערנו, רוב הישראלים לא מודעים לחלוטין לכסף הזה שמחכה להם, והם פשוט משאירים אותו בידיים של המדינה.

כמעט לא יאומן אך לאנשים רבים יש קופות פנסיה ישנות שנשכחו והם כלל לא מודעים להם. קופות שנפתחו במקומות עבודה מלפני שנים רבות אך מרוב קופות וחילופי מעסיקים נשכחו לאורך הדרך.

מהלך 5:

ידע = כסף

להמשיך לצבור ידע פיננסי

מעולם לא לימדו אותנו איך להתנהל כלכלית בצורה נכונה. להיפך! הבנקים, חברות האשראי ולצערנו גם המדינה בעצמה דווקא רוצים שנמשיך להיות בורים כלכלית, כדי שהם יוכלו להמשיך לעשות מיליארדים על הגב שלנו!

ולכן, אנחנו חייבים להמשיך ללמוד ולהתמקצע. ככל שיהיה לנו יותר ידע, ככה נרוויח יותר כסף. ההמלצה, כמובן, היא להשתמש במומחים שיעזרו לכם ויקצרו לכם את הדרך!

חשוב מאוד להבין ולא לפחד מעולם שוק ההון, הנדל"ן וחשיבות של השכלה פיננסית.

חשוב שיהיה לכם את הכלים כדי שתוכלו להקנות אותם גם לדור הבא לילדים שלכם. כי גם אם תעבירו להם הרבה מאוד כסף בירושה והם לא ידעו להתנהל איתו, אז הם יקלעו לקשיים הנובעים מהתנהלות כלכלית לא מושכלת.

זה הכל!

אם תיישמו את 5 המהלכים האלה,תוכלו לראות שינוי במצב הפיננסי שלכם, ולפרוש עם יותר הון ונכסים!

לא יודעים איפה להתחיל?

ממש כמו שאתה הולך לרופא כשאתה חולה, או למכונאי רכב כשיש לך בעיה במכונית…. כך אתה צריך ללכת לבעל מקצוע מוסמך כדי לתכנן את הפרישה שלך – ולהבטיח את עתידך הכלכלי.

והכי חשוב: בעל המקצוע הנכון יכול לעשות עבורך עבודה טובה ויסודית, וגם יאיר את עיניך היכן לשפר את התנהלותך.

נכון, זה עולה כסף - אבל שווה זהב.

תכנית הליווי האישית 1 על 1 של מטרות פיננסיות עזרה כבר למאות רבות של ישראלים ליישם את 5 המהלכים האלה בחייהם תוך זמן קצר - ולחוות צמיחה משמעותית של החיסכון השוטף ושל ההון שלהם לאורך זמן.

והחדשות הטובות: נבחרת המומחים יכולה לעשות זאת בקלות ובמהירות גם בשבילך. מלא עכשיו פרטים בטופס למטה כדי לקבוע שיחת פיצוח פיננסי:

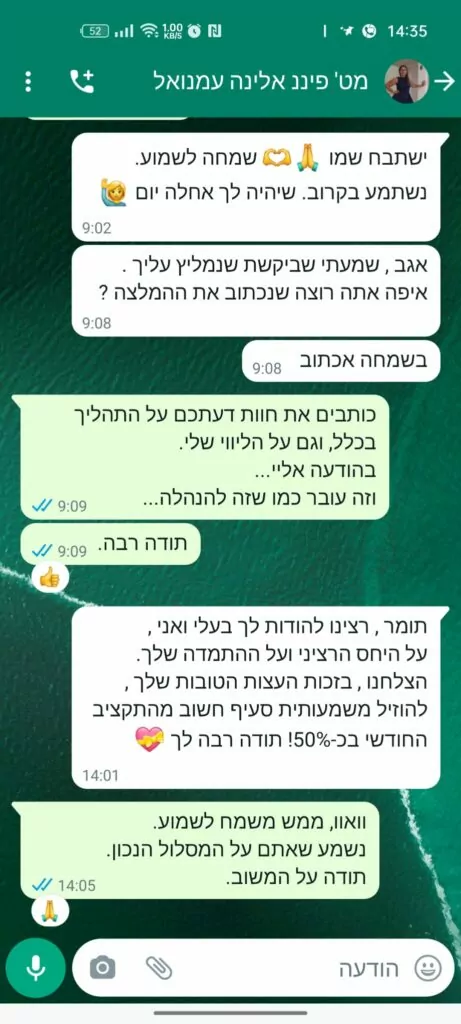

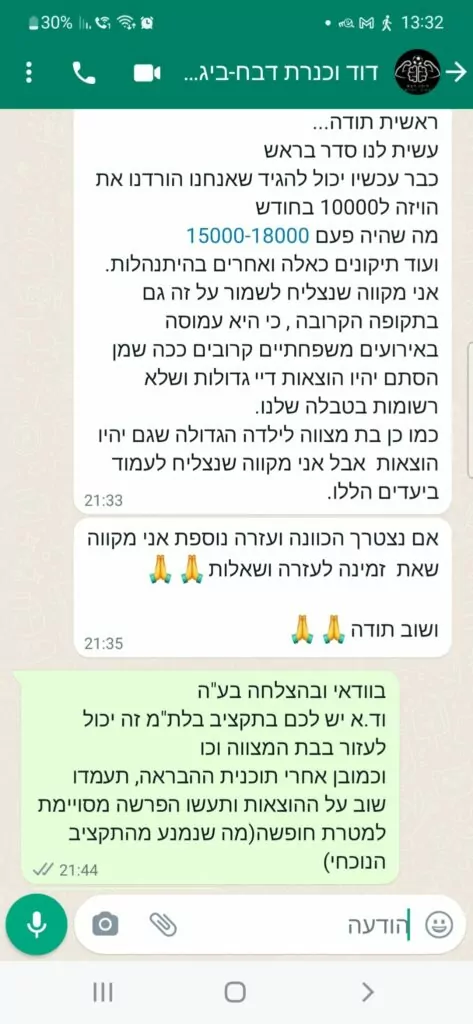

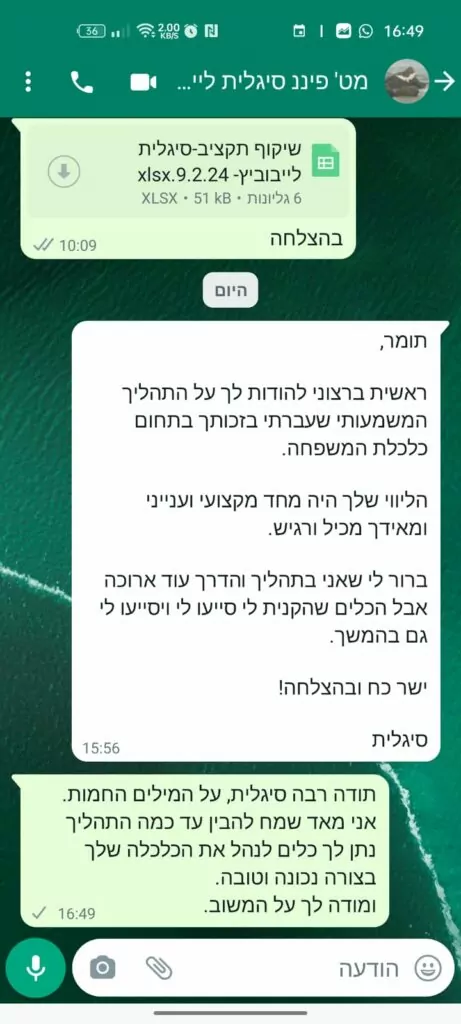

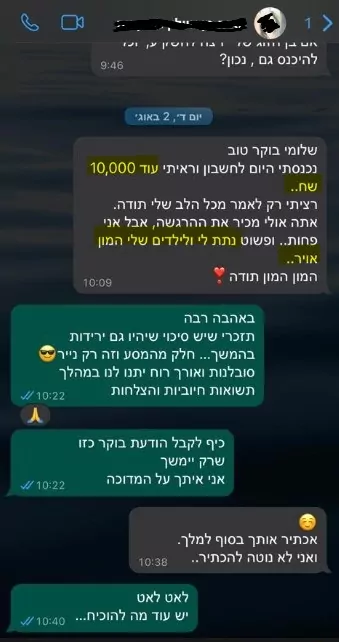

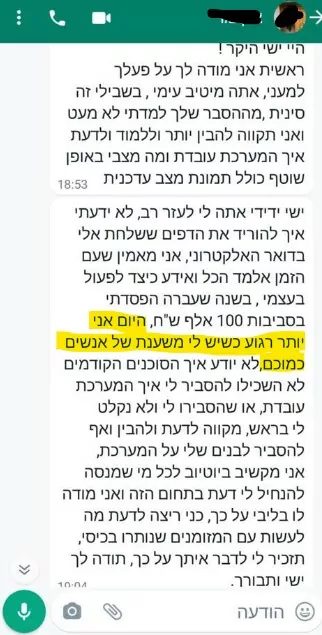

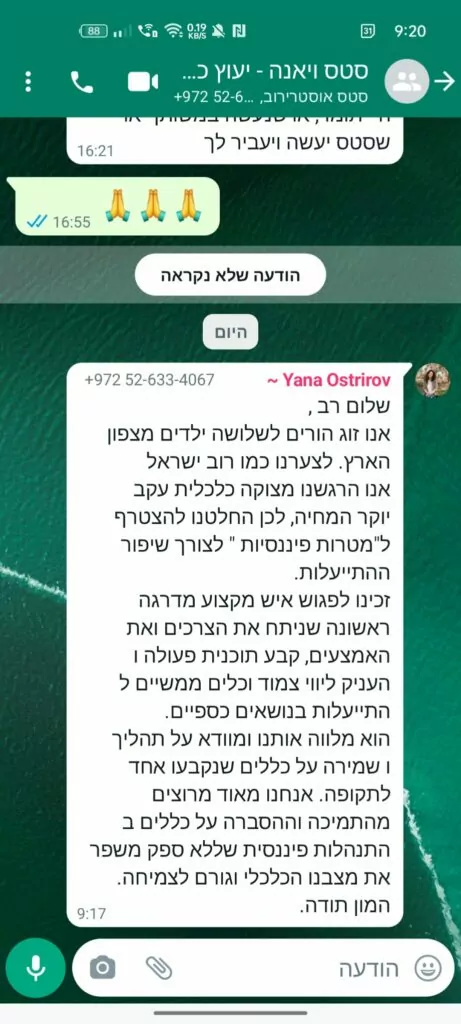

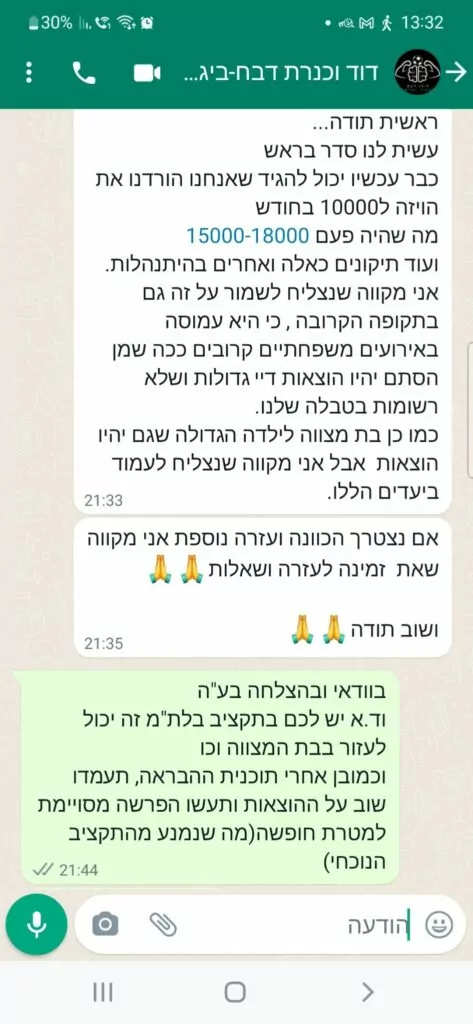

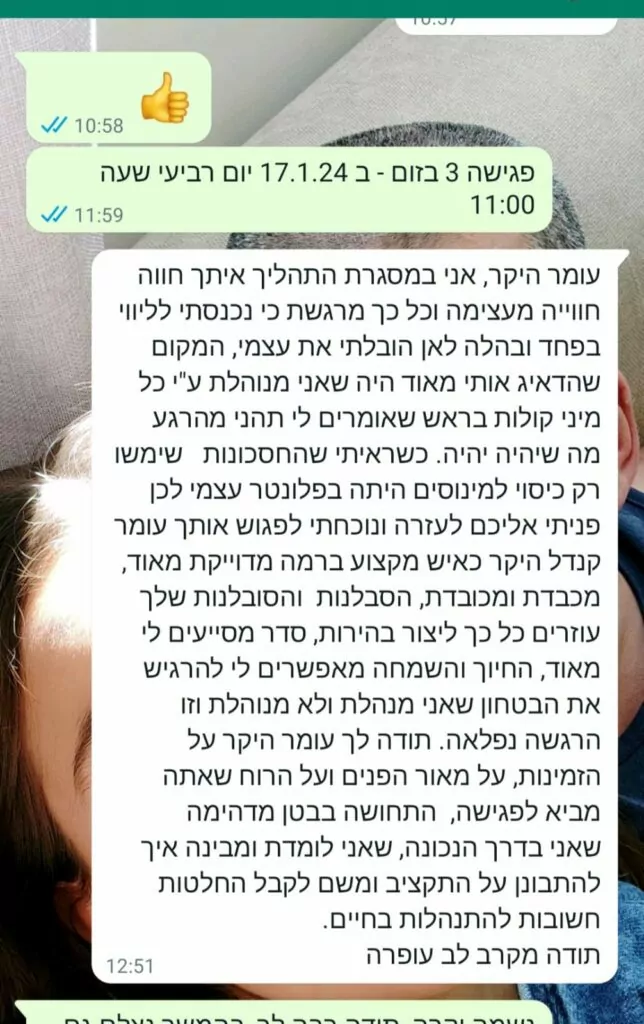

דפדפו וראו את מאות הפידבקים החיוביים שקיבלנו מלקוחות מרוצים:

מה המהלך הבא שלך?

קבע עכשיו שיחת 'פיצוח פיננסי' ללא עלות עם יועץ כלכלי מבית מטרות פיננסיות שיאבחן עבורך כיצד תוכל ליישם את 5 המהלכים הללו כבר ב-3 החודשים הקרובים - ולהגדיל משמעותית את החיסכון השוטף, להגדיל לאורך זמן את ההון שלך ולשפר את הפנסיה שלך.

לאחר השיחה תוכל לבחון הצטרפות לתכנית הליווי הכלכלית הייחודית של מטרות פיננסיות

במהלכה, תקבל ליווי של מומחה פיננסי שידאג לשפר את המצב הכלכלי של התא המשפחתי שלך. הוא ילווה אותך מקצועית, יסייע לך להגדיל את החיסכון השוטף, את ההון והנכסים ולאורך זמן כדי שתוכל לפרוש אמיד יותר ולא פחות חשוב רגוע יותר!